貸借対照表(バランスシート)という決算書とは?

2021/11/19

貸借対照表(バランスシート)という決算書とは?

この記事をご覧の皆様が「決算書」と聞いてイメージするものは何でしょうか?

多くの方は売上や利益など業績に関するものをイメージするでしょう。確かに業績を示す「損益計算書」は重要な決算書の一つです。でも、この決算書で示す業績は過去の一期間の結果にすぎず、現状がどうなのか、また、今後どうなるのかを判断するには不十分です。そこで、登場するのが今回お話する貸借対照表、英語(横文字)で「バランスシート」という決算書です。

投資家や金融機関は、損益計算書と共に貸借対照表を投資や融資の判断で大変重視しています。今回の記事で貸借対照表への理解を深め、投資家や金融機関にどう見られているのか、また、自らの現状はどうなのか自己分析できるようになりますと幸いです。

多くの方は売上や利益など業績に関するものをイメージするでしょう。確かに業績を示す「損益計算書」は重要な決算書の一つです。でも、この決算書で示す業績は過去の一期間の結果にすぎず、現状がどうなのか、また、今後どうなるのかを判断するには不十分です。そこで、登場するのが今回お話する貸借対照表、英語(横文字)で「バランスシート」という決算書です。

投資家や金融機関は、損益計算書と共に貸借対照表を投資や融資の判断で大変重視しています。今回の記事で貸借対照表への理解を深め、投資家や金融機関にどう見られているのか、また、自らの現状はどうなのか自己分析できるようになりますと幸いです。

貸借対照表の全体イメージ

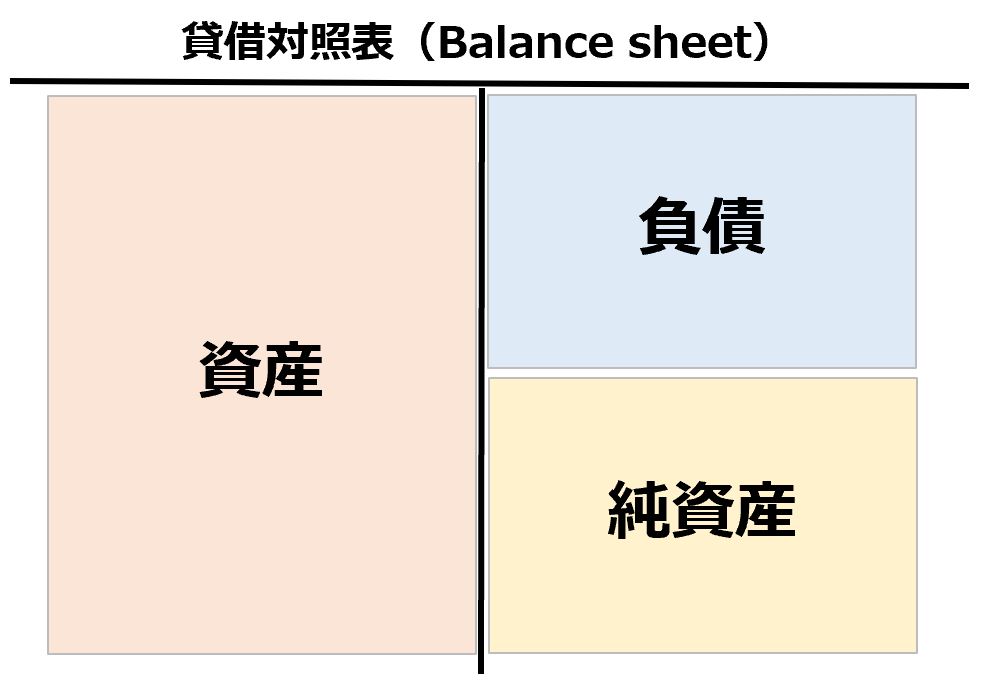

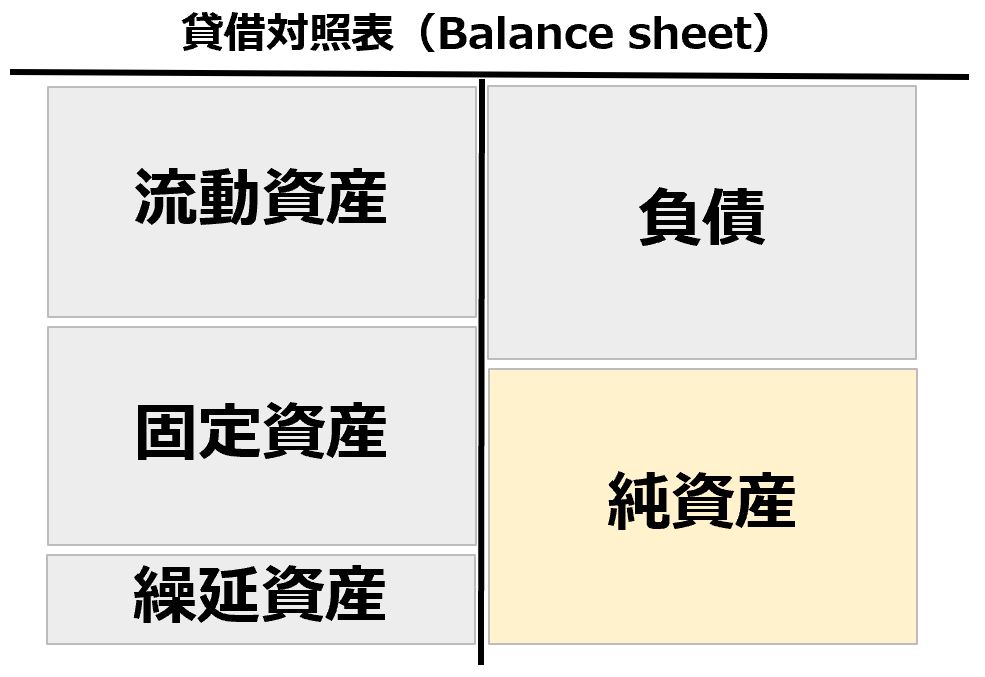

貸借対照表は一定期間の業績を示す「損益計算書」とは異なり、一定の時点すなわち決算日一時点の状況を示す表です。一時点で示すものには3つあります。

1.資産:今後現金化されるもの、あるいは後の収益獲得のために投下した資源

2.負債:今後現金の減少につながるもの、あるいは入金済で今後ものやサービス提供義務のあるもの

3.純資産:資産から負債を差し引いた正味の財産

また、図に示した通り資産は左側、負債と純資産は右側に記載し(中にはそうでないものもあります)、左側と右側の合計金額は必ず一致します。左右対称に示すことにより、右側は資金の調達(企業自身の資金なのか、他から借りた資金なのか)、左側は資金の使い道を示すと言われています。

そのため、投資家や金融機関は貸借対照表を見ることでその企業のお金の使い方やお金の出どころの現状を理解し、将来業績を生みだせるかどうか、資金がどのように動くのかを予測するのです。

次の項目以降、貸借対照表の細かい項目を解説していきます。

1.資産:今後現金化されるもの、あるいは後の収益獲得のために投下した資源

2.負債:今後現金の減少につながるもの、あるいは入金済で今後ものやサービス提供義務のあるもの

3.純資産:資産から負債を差し引いた正味の財産

また、図に示した通り資産は左側、負債と純資産は右側に記載し(中にはそうでないものもあります)、左側と右側の合計金額は必ず一致します。左右対称に示すことにより、右側は資金の調達(企業自身の資金なのか、他から借りた資金なのか)、左側は資金の使い道を示すと言われています。

そのため、投資家や金融機関は貸借対照表を見ることでその企業のお金の使い方やお金の出どころの現状を理解し、将来業績を生みだせるかどうか、資金がどのように動くのかを予測するのです。

次の項目以降、貸借対照表の細かい項目を解説していきます。

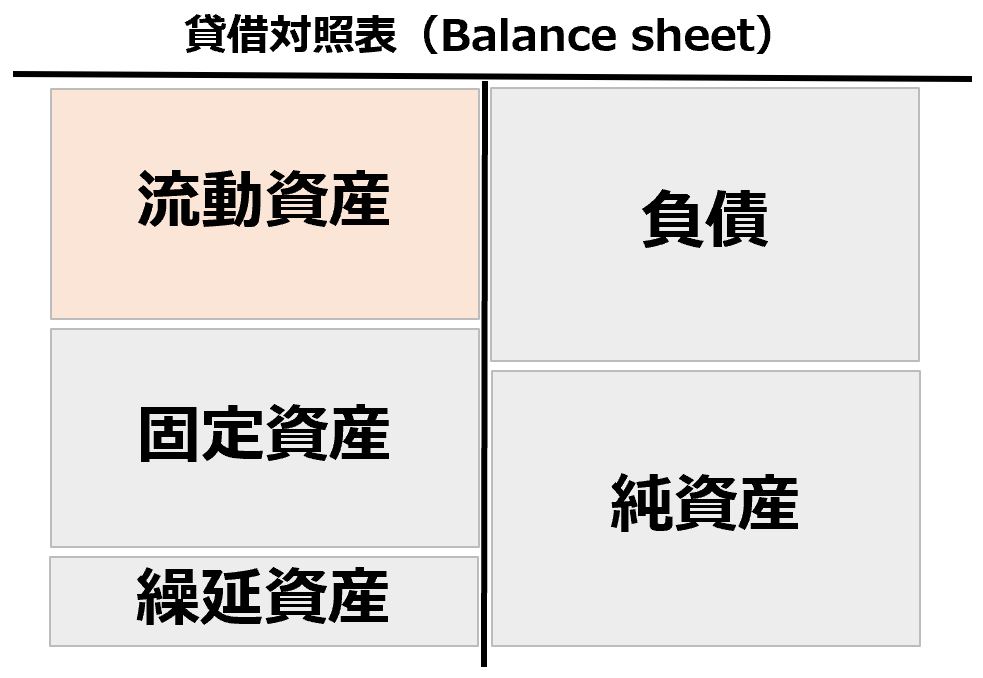

流動資産とは

今後現金化されるもの、あるいは後の収益獲得のために投下した資源である資産は、大きく3つに分けます。

1.流動資産

2.固定資産

3.繰延資産

このうち、3.繰延資産は出てくる頻度が低いため説明を割愛し、1.流動資産と2.固定資産について説明します。ここでは1.流動資産について説明します。

1.流動資産と2.固定資産に分類するルールがあり、2つあります。

①日常の営業活動で得られる資産は流動資産に分類(営業循環基準)

②①に該当しない資産のうち、1年以内に現金化される資産は流動資産に分類(1年基準)

つまり、短期間で別のものに変わる資産です。

具体的な科目の例として、

①営業循環基準:現金、預金、売掛金(売上の後日入金)、棚卸資産(いわゆる在庫)、前渡金(未渡品の前払)

②1年基準:未収金(売上以外の収益の後日入金)、前払費用(未享受サービスの前払い)、仮払金

が挙げられます。

貸借対照表の資産の部では通常一番上に表示されます。

ただし、インフラ設備の多い電力業・ガス業は固定資産に次いで2番目に表示され、流動資産割合が圧倒的に多い金融業は流動資産と固定資産に分けません。

流動資産の多さは現金預金に変わる早さにつながります。

1.流動資産

2.固定資産

3.繰延資産

このうち、3.繰延資産は出てくる頻度が低いため説明を割愛し、1.流動資産と2.固定資産について説明します。ここでは1.流動資産について説明します。

1.流動資産と2.固定資産に分類するルールがあり、2つあります。

①日常の営業活動で得られる資産は流動資産に分類(営業循環基準)

②①に該当しない資産のうち、1年以内に現金化される資産は流動資産に分類(1年基準)

つまり、短期間で別のものに変わる資産です。

具体的な科目の例として、

①営業循環基準:現金、預金、売掛金(売上の後日入金)、棚卸資産(いわゆる在庫)、前渡金(未渡品の前払)

②1年基準:未収金(売上以外の収益の後日入金)、前払費用(未享受サービスの前払い)、仮払金

が挙げられます。

貸借対照表の資産の部では通常一番上に表示されます。

ただし、インフラ設備の多い電力業・ガス業は固定資産に次いで2番目に表示され、流動資産割合が圧倒的に多い金融業は流動資産と固定資産に分けません。

流動資産の多さは現金預金に変わる早さにつながります。

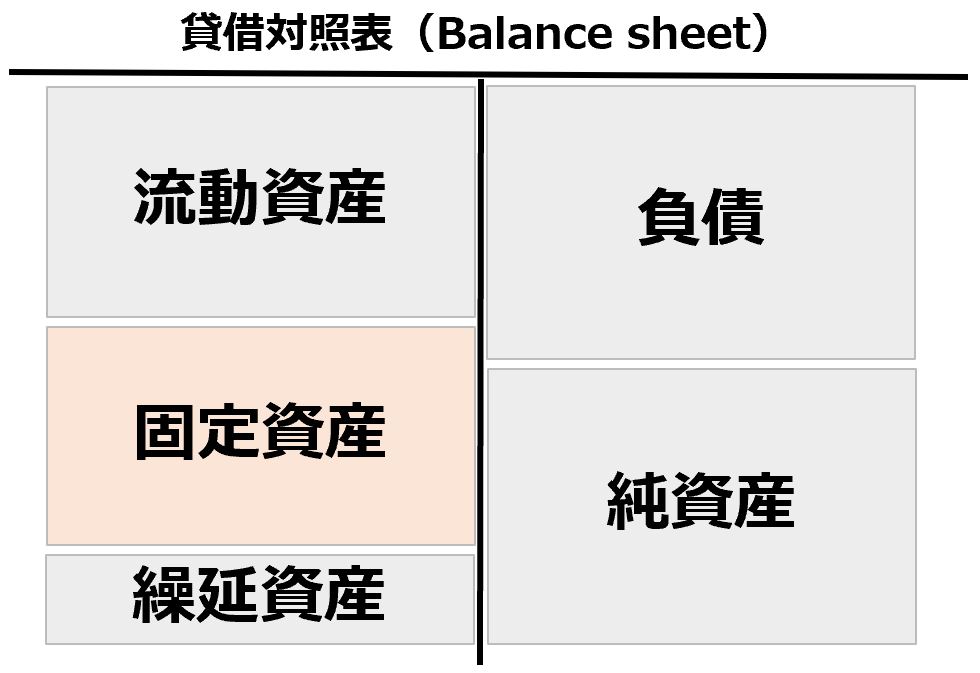

固定資産とは

次に固定資産について説明します。資産を流動資産と固定資産に分類する2つのルールを再掲します。

①日常の営業活動に得られる資産は流動資産に分類(営業循環基準)

②①に該当しない資産のうち、1年以内に現金化される資産は流動資産に分類(1年基準)

つまり、通常1年以内に現金化されない資産が固定資産となり、長期間かけて金額が変動する資産です。

固定資産はしばしば以下の3つの区分に分解して表示されます。

1.有形固定資産:形のある長期性の資産(例:土地、建物、機械、備品)

2.無形固定資産:形のない長期性の資産(例:ソフトウェア、のれん、知的財産権)

3.投資その他の資産:出資や1年を超えて現金化される債権など(例:投資有価証券、長期未収金、差入保証金)

定義がやや曖昧でわかりにくいかもしれませんが、有形固定資産や無形固定資産は元々長期間使用することが明らかな資産だと理解いただければよいでしょう。これらの資産は通常流動資産に変わることはありません。一方、投資その他の資産については1年以内に現金化される状態になると流動資産に変わります(例:長期未収金→未収金)。

固定資産が多い企業は多額かつ回収に長期間かかる投資をしている企業ということになります。

①日常の営業活動に得られる資産は流動資産に分類(営業循環基準)

②①に該当しない資産のうち、1年以内に現金化される資産は流動資産に分類(1年基準)

つまり、通常1年以内に現金化されない資産が固定資産となり、長期間かけて金額が変動する資産です。

固定資産はしばしば以下の3つの区分に分解して表示されます。

1.有形固定資産:形のある長期性の資産(例:土地、建物、機械、備品)

2.無形固定資産:形のない長期性の資産(例:ソフトウェア、のれん、知的財産権)

3.投資その他の資産:出資や1年を超えて現金化される債権など(例:投資有価証券、長期未収金、差入保証金)

定義がやや曖昧でわかりにくいかもしれませんが、有形固定資産や無形固定資産は元々長期間使用することが明らかな資産だと理解いただければよいでしょう。これらの資産は通常流動資産に変わることはありません。一方、投資その他の資産については1年以内に現金化される状態になると流動資産に変わります(例:長期未収金→未収金)。

固定資産が多い企業は多額かつ回収に長期間かかる投資をしている企業ということになります。

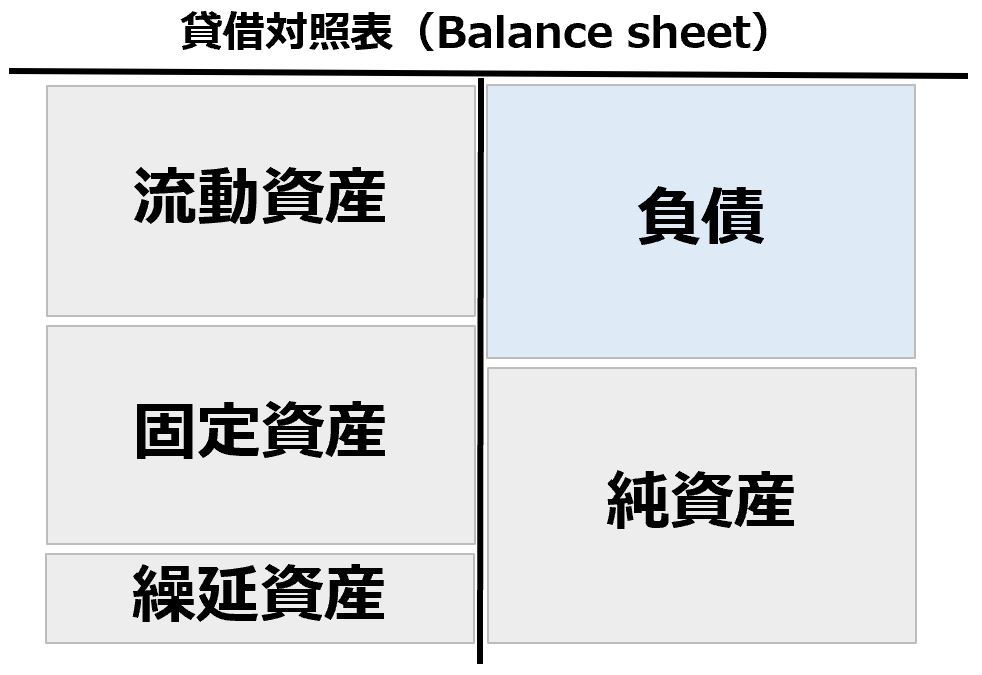

負債とは

ここからは、貸借対照表の右側にある負債についてお話します。負債は今後現金の減少につながるもの、あるいは入金済で今後ものやサービス提供義務のあるものと説明しました。負債という言葉のイメージの通り多いと財務状態が悪いということになります。言い方を変えますと、多くの人や企業に借りを作って支えてもらっているのがいくらくらいあるのかがわかるのが負債です。

負債も資産と同様以下のルールで流動負債と固定負債に分類します。

①日常の営業活動で発生する負債は流動負債に分類(営業循環基準)

②①に該当しない負債のうち、1年以内に財産が流出する負債は流動負債に分類(1年基準)

貸借対照表の負債の部では通常流動負債が上、固定負債が下に表示されます。

流動負債に該当する科目の例は以下の通りです。

①営業循環基準:買掛金、支払手形、前受金

②1年基準:未払金(仕入・原価以外の経費の後日払い)、未払費用(享受済サービスの未払い)、短期借入金(借入から1年以内に返済する借入金)

一方、固定負債に該当する科目の例は以下の通りです。

長期借入金(最終返済期限が1年を超える借入金)、社債、預り保証金

固定負債については1年以内に支払期限が到来する状態になると流動負債に変わります(例:長期借入金→1年以内返済予定長期借入金)。

流動負債割合が圧倒的に多い金融業は資産を区分しないのと同様に流動負債と固定負債に分けません。

負債も資産と同様以下のルールで流動負債と固定負債に分類します。

①日常の営業活動で発生する負債は流動負債に分類(営業循環基準)

②①に該当しない負債のうち、1年以内に財産が流出する負債は流動負債に分類(1年基準)

貸借対照表の負債の部では通常流動負債が上、固定負債が下に表示されます。

流動負債に該当する科目の例は以下の通りです。

①営業循環基準:買掛金、支払手形、前受金

②1年基準:未払金(仕入・原価以外の経費の後日払い)、未払費用(享受済サービスの未払い)、短期借入金(借入から1年以内に返済する借入金)

一方、固定負債に該当する科目の例は以下の通りです。

長期借入金(最終返済期限が1年を超える借入金)、社債、預り保証金

固定負債については1年以内に支払期限が到来する状態になると流動負債に変わります(例:長期借入金→1年以内返済予定長期借入金)。

流動負債割合が圧倒的に多い金融業は資産を区分しないのと同様に流動負債と固定負債に分けません。

純資産とは

続いて純資産について詳しく説明します。

純資産=資産-負債が成り立ち、ある程度企業で自由に使える部分に当たることから「自己資本」とも言われます。純資産はどのような形で増えたかによって2つに分けます。

①資本取引:元手の拠出や払戻(例:資本金、資本剰余金、自己株式)

②損益取引:事業活動によって得られた利益の蓄積(例:利益剰余金)

他にも純資産には別の区分があるのですが話がややこしく大企業や上場企業に限られる話のため、ここでは割愛します。

上記2つの区分は特に配当をする場合に重要です。と言いますのは、配当は元手の出資者に事業で得られた成果を分配するというのが前提だからです。元手の部分を原資に配当することは成果の分配ではなく、投資家からの出資金を払い戻すのと同じになります。そのため、資本取引と損益取引の区分は重要なのです。

なお、純資産がマイナスの状態、すなわち負債が資産を上回る状態のことを債務超過と言い、事業継続が難しい状態であるとされます。

純資産=資産-負債が成り立ち、ある程度企業で自由に使える部分に当たることから「自己資本」とも言われます。純資産はどのような形で増えたかによって2つに分けます。

①資本取引:元手の拠出や払戻(例:資本金、資本剰余金、自己株式)

②損益取引:事業活動によって得られた利益の蓄積(例:利益剰余金)

他にも純資産には別の区分があるのですが話がややこしく大企業や上場企業に限られる話のため、ここでは割愛します。

上記2つの区分は特に配当をする場合に重要です。と言いますのは、配当は元手の出資者に事業で得られた成果を分配するというのが前提だからです。元手の部分を原資に配当することは成果の分配ではなく、投資家からの出資金を払い戻すのと同じになります。そのため、資本取引と損益取引の区分は重要なのです。

なお、純資産がマイナスの状態、すなわち負債が資産を上回る状態のことを債務超過と言い、事業継続が難しい状態であるとされます。

貸借対照表を使った財務分析

最後に貸借対照表を使った財務分析についてお話します。

いくつもあるのですが、よく使うものだけ取り上げます。

【貸借対照表だけで計算可能なもの】

1.自己資本比率:純資産÷(純資産+負債) 高いほど財務体質が安全とされ、万が一の損失にも耐えられるとされます。債務超過状態になるとマイナスになります。

2.流動比率:流動資産÷流動負債 短期的な資金繰りの能力を示し、100%を超えるのが良いとされます。一方、100%割れになると期限が近い支払に必要な資金の確保が難しい状態です。

3.固定比率:固定資産÷純資産 長期間使用する資産の資金の盤石さを示し、100%割れになるのが良いとされます。

4.固定長期適合率:固定資産÷(固定負債+純資産) 上記の固定比率が100%割れになる企業は少ないため、返済まである程度の期間がある固定負債を加算して計算したものです。100%を超えると資金回収に時間のかかる資産購入資金の調達に返済期限の近い負債を使っている状態となります。

【損益計算書と組み合わせて計算するもの】

1.資本利益率(ROE):当期純利益÷純資産 元手である純資産に対していかに効率的に利益を稼いでいるかを計るための比率です。

2.総資産利益率(ROA):経常利益÷総資産 保有している財産をいかに上手く活用して利益を生みだしているかを計るための比率です。

3.総資産回転期間:売上高÷総資産 保有している資産が1年で何回入れ替わるかを示すものです。高いほど売上を短期間で多く稼ぐとされます。

今回は貸借対照表という決算書についてお話しました。以上の財務分析を活用することで貸借対照表の意義がよくわかるかと思います。

いくつもあるのですが、よく使うものだけ取り上げます。

【貸借対照表だけで計算可能なもの】

1.自己資本比率:純資産÷(純資産+負債) 高いほど財務体質が安全とされ、万が一の損失にも耐えられるとされます。債務超過状態になるとマイナスになります。

2.流動比率:流動資産÷流動負債 短期的な資金繰りの能力を示し、100%を超えるのが良いとされます。一方、100%割れになると期限が近い支払に必要な資金の確保が難しい状態です。

3.固定比率:固定資産÷純資産 長期間使用する資産の資金の盤石さを示し、100%割れになるのが良いとされます。

4.固定長期適合率:固定資産÷(固定負債+純資産) 上記の固定比率が100%割れになる企業は少ないため、返済まである程度の期間がある固定負債を加算して計算したものです。100%を超えると資金回収に時間のかかる資産購入資金の調達に返済期限の近い負債を使っている状態となります。

【損益計算書と組み合わせて計算するもの】

1.資本利益率(ROE):当期純利益÷純資産 元手である純資産に対していかに効率的に利益を稼いでいるかを計るための比率です。

2.総資産利益率(ROA):経常利益÷総資産 保有している財産をいかに上手く活用して利益を生みだしているかを計るための比率です。

3.総資産回転期間:売上高÷総資産 保有している資産が1年で何回入れ替わるかを示すものです。高いほど売上を短期間で多く稼ぐとされます。

今回は貸借対照表という決算書についてお話しました。以上の財務分析を活用することで貸借対照表の意義がよくわかるかと思います。