【令和8年7月版】路線価とは何か|札幌で税理士・公認会計士に相談ご希望の方は熊谷亘泰事務所へ!

2026/07/10

目次

はじめに

毎年7月1日になりますと国税庁から路線価が公示され、昨年との比較の形で報道されます。路線価は土地価格の一つですが、そもそもどのような形で使うのか、また、地価や販売価格など様々ある土地価格との違いは何でしょうか?

今回は路線価について疑問に思うであろう事項について解説いたします。

路線価とは

まず、路線価について解説します。路線価とは、「路線(道路)に面する標準的な宅地の1平方メートル当たりの価額(千円単位)のこと」をいい、路線価が定められている地域の土地等を評価する場合に用います。つまり、道路に面する宅地(建物の敷地となる土地)の1㎡当たり単価です。路線価は原則、交差点を区切りに道路に沿って示されています。国税庁が路線価を示していることからもわかる通り税金計算に用いられる価額で、相続、遺贈または贈与により取得した土地に係る相続税及び贈与税の計算の基になる財産評価に用います。

路線価の公示時期は例年7月1日ですが、財産評価の適用対象は同じ年の1月1日~12月31日の間に生じた相続、遺贈及び贈与です。では、こうした税金計算に路線価を用いるのはなぜでしょうか?それは評価方法を理解すると理由がわかります。次の項目で解説します。

路線価の評価方法

では、路線価はどのように算出されているのでしょうか?路線価は毎年1月1日を評価時点として1年間の地価変動などを考慮し、地価公示価格等を基にした価格の80%程度を目途に定めています。つまり基になっているのは主に地価公示価格です。

地価は、毎年1回国土交通省令で定めるところにより2人以上の不動産鑑定士の鑑定評価を求め、その結果を審査し必要な調整を行って一定の基準日(地価公示:1月1日、地価調査:7月1日)における当該標準地の単位面積当たりの正常な価格(自由な土地売買取引が行なわれるとした場合におけるその取引(農地、採草放牧地又は森林の取引を除く。)において通常成立すると認められる価格)(地価公示法第2条第1項、第2項)とされています。

ですから、路線価は土地を売買した場合の価格に連動しています。相続税法において相続、遺贈及び贈与時点の土地評価について路線価を用いるとする規定はなく、あくまで相続などの時点での時価で評価するという建前になっています。実際に課税対象の土地について直近売買事例があり、その価額が路線価とかけ離れている場合に直近売買事例を評価額とすべきと判断した裁判例もあります。それでも、路線価という価格がある理由は直近の売買事例がない場合があり、ある場合でも売手買手双方の交渉により売買価額が大きく変動している可能性があるためです。

また、地価公示価格等を基にした価格の80%程度とされているのは課税負担をいたずらに大きくしないためとされています。ただし、先述の通り取引価額が異常に高騰している局面であるにもかかわらず、直近の路線価を適用して相続税評価をしたことを課税当局から否認され裁判で課税当局の処分が認められた事例もありますので相続や贈与が発生した場合は土地価格の動向に十分に留意すべきといえます。

路線価のある地区の評価

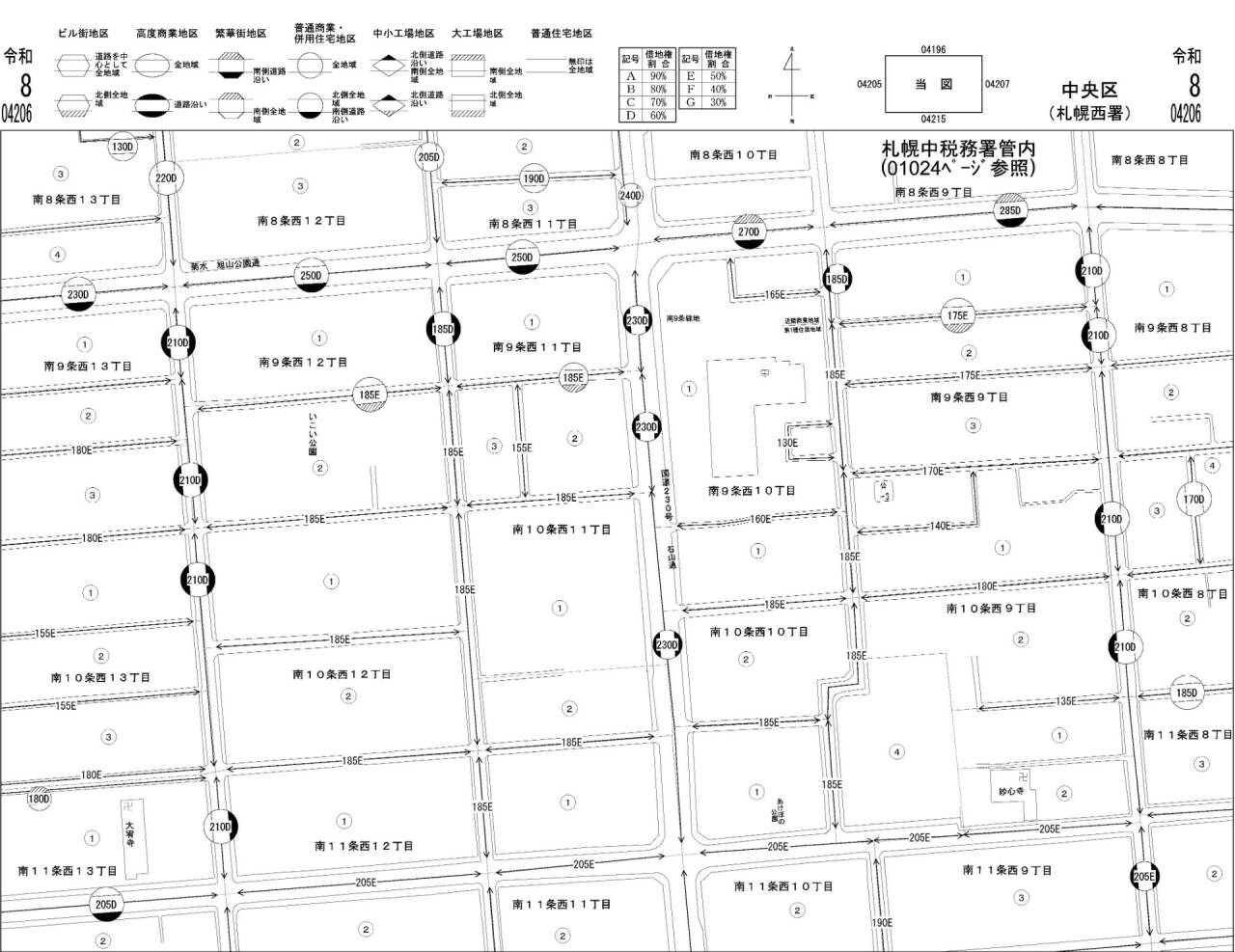

ここからは実用的な話として路線価図をどのように使えばよいのかお話します。上の図は弊事務所が位置する地区の路線価図です。

路線ごとに数字が記載されており、1㎡あたり価額(千円単位)が記載されています。また、数字の右側にアルファベットが記されており、図上段の説明のアルファベットの借地権割合に対応しています。例えば弊事務所のある南8条西13丁目と南9条西13丁目の間の道路ですと「230D」と示されています。この意味は1㎡あたり価額が23.0万円(230千円)で、借地権が設定されている土地のうち借地権として評価する割合が路線価図右上にある借地権割合表の記号D60%(残りの40%は土地本体価額に按分)であるということです。(ご参考までに、昨年の同じ道路の路線価は21.5万円でした。つまり1年間で7.0%価格が上昇しています。)

相続や贈与における土地の評価については、相続税解説シリーズ第5回をご参照ください。

また、数字が記載されている図形が円、楕円、菱形と路線によって異なっており、黒塗りがある路線もあります。これは、路線沿いの土地用途を示しており、その意味は図上段の左側に掲載されています。例えば南8条西13丁目と南9条西13丁目の間の道路ですと円の囲みになっており、路線価図上部の説明から北側は全地域、南側は道路沿いの三普通商業・併用住宅地区であるということです。

なお、路線価図は税務署単位で公表されており、別の税務署の管轄である地区については、図の右上の通り別の路線価図を参照する形式になっています。

路線価のない地区の評価

路線価は全ての路線沿いに示されているわけではなく、原則市街地化区域に限定されています。よって、農地や森林など市街地化されていない区域には路線価が設定されていません。

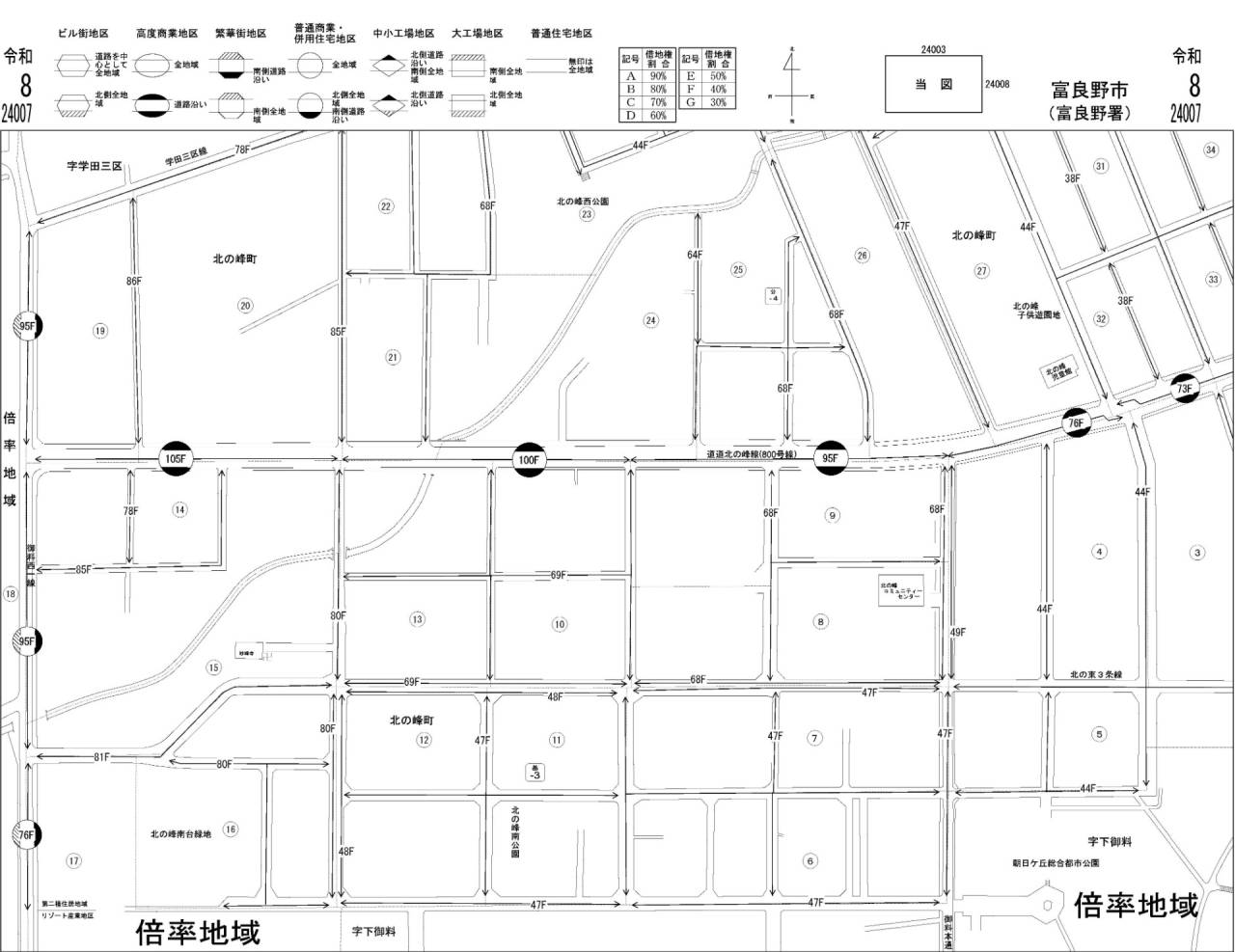

右図は、近年上昇率が高い富良野市北の峰周辺の路線価図です。北の峰地区の道路には路線価が設定されていますが、下側の字下御料地区周辺の道路には路線価が示されていません。示されていない地域の大部分は都市計画法に定める「特定用途制限地域」に該当し、住宅や商業施設、ホテルなどの建築が規制されている区域です。

路線価がない場合、相続や贈与における土地の評価は固定資産税評価額に一定の倍率をかけて評価額を計算しますが、その計算方法の対象であるという意味で路線価図に「倍率地域」と記載されています。路線価図及び評価倍率表は国税庁HPから丁目単位で検索することができ、該当する地名や丁目が無ければ「倍率地域」であり、固定資産税評価額を基に評価するとご理解いただけるのではないでしょうか。

ご参考までに、字下御料地区はカラオケボックスやギャンブル施設、倉庫などの建築が規制されるリゾート産業地区とこれらの施設に加えて大規模な宿泊施設や店舗、住宅等の建築も規制される田園居住地区の2つのエリアがあります。リゾート産業地区の評価倍率は宅地利用の場合固定資産税評価額の1.7倍、畑作地として利用の場合3.8倍、山林原野として利用の場合4.0倍で評価する一方、田園居住地区の評価倍率は宅地利用の場合固定資産税評価額の1.1倍、水田として利用の場合2.2倍、畑作地、山林、原野として利用の場合はリゾート産業地区と同じ倍率で評価することになっています。

富良野市HP|特定用途制限地域

土地の価格にはいくつかあるけれど…

ここまでの路線価の説明の中で、「地価」「売買事例」「固定資産税評価額」などいくつかの土地価格が登場しました。地価及び売買事例については上述しましたが、路線価と同じように税金計算に用いる土地評価額である固定資産税評価額についてここで説明します。

固定資産税は1月1日時点で固定資産を保有しているものに対し固定資産が所在する市町村から課税される税金で、税額計算及び徴収は市町村の固定資産税部門が行います。市町村の事務負担軽減観点から土地及び家屋に対する固定資産税の評価は毎年ではなく3年に1回と定められており、直近では昨年令和6年(2024年)が全国一律での評価実施年度です。この評価実施年度を基準年度といいます。ただし、基準年度に該当しない年度に建物の増改築が行われたり用途変更が行われたりした場合は、基準年度でなくても評価替えされます。

よって、固定資産税評価額は路線価と比較して直近の土地価格の実態との乖離が大きくなる可能性があります。ですが、路線価が示されていない地域の場合土地評価のよりどころが固定資産税評価額しかないことがほとんどですので致し方ないところです。

固定資産税評価額は基準年度の公示地価に70%をかけたものとされており、70%をかける理由は3年に1回の評価で実態との乖離が大きくなることから過大な税負担とならないようにするためとされています。

おわりに

今回は路線価について解説しました。路線価は地価と連動しており、その時々の景気や土地の利用動向により価格が変動します。日経新聞7月1日の記事を引用しますと、2026年(令和8年)度の路線価について「国税庁は11、相続税や贈与税の算定基準となる2026年分の路線価(1月1日時点)を発表した。全国約31万地点の標準宅地の平均は前年比で2.9%プラスとなり、現在の算出方法に変わった10年以降で最大の上昇率だった。上昇は5年連続。国内外からの投資マネーや都市部を中心とする住宅需要、訪日客人気など複数の要因があるとみられる」ようです。つまり路線価は全国的に上昇傾向にあります。

北海道内においては、日経新聞7月1日の記事を引用しますと、「札幌国税局が1日発表した2026年1月1日時点の北海道の路線価によると、道内約1万3500地点の平均上昇率は1.8%で全国平均の2.9%を下回った。富良野や小樽といった観光地が上がった一方、札幌圏などで上昇要因となる大規模開発が控えめだった」ということで先述の富良野など観光地では引き続きインバウンド需要が堅調で開発が進み上昇率が大きい一方、札幌圏では資材高騰や土地価格高騰で開発が抑制された結果路線価の上昇の鈍化に反映されているようです。

果たして来年2027年(令和9年)度の路線価はどうなっているのでしょうか?評価基準日である1月1日の状況が重要なカギになります。

日本経済新聞記事7月1日:地方の路線価、訪日需要が押し上げ 白馬や富良野が「第2のニセコ」に